隨著台灣行動支付普及率突破六成,我們正加速邁向「無現金社會」的願景。然而,在這場數位轉型的浪潮中,數據顯示出一個不容忽視的現象:65 歲以上的銀髮族群體,依然是數位金融使用率最低的族群。當年輕世代享受著手機「嗶」一聲即完成交易的便利時,許多長輩仍堅持在銀行櫃檯排隊,或隨身攜帶大量現金。這不僅是生活習慣的差異,更是一場關於數位落差(Digital Divide)與金融包容性(Financial Inclusion)的嚴肅課題。

本文將深入探討台灣銀髮族在數位支付轉型中面臨的結構性挑戰,並分析如何透過工具選擇(如 iPass Money)、心理建設、家庭引導與政策設計,協助長輩跨越這道鴻溝,讓科技進步的紅利能真正普惠至每一個年齡層。

一、數位浪潮下的孤島:高齡社會與支付習慣的結構性分析

根據國家發展委員會的調查,台灣高齡人口的網路使用率雖逐年提升,但在「金融交易」與「行動支付」的項目上,成長幅度卻相對平緩。這種現象背後有著深刻的結構性原因。首先是生理機能的退化,視力模糊、手指靈活度下降,使得長輩在操作智慧型手機的小螢幕與繁複介面時,感到極大的挫折感。其次是認知負荷,數位支付涉及下載 App、綁定帳戶、設定密碼、生物辨識等多重步驟,對於非數位原住民的長輩而言,學習曲線極為陡峭。

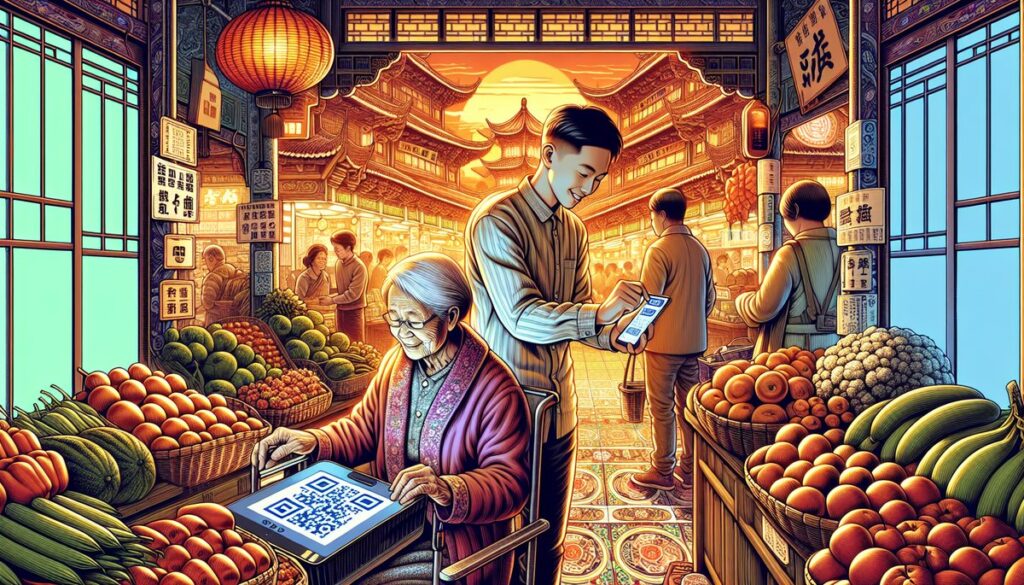

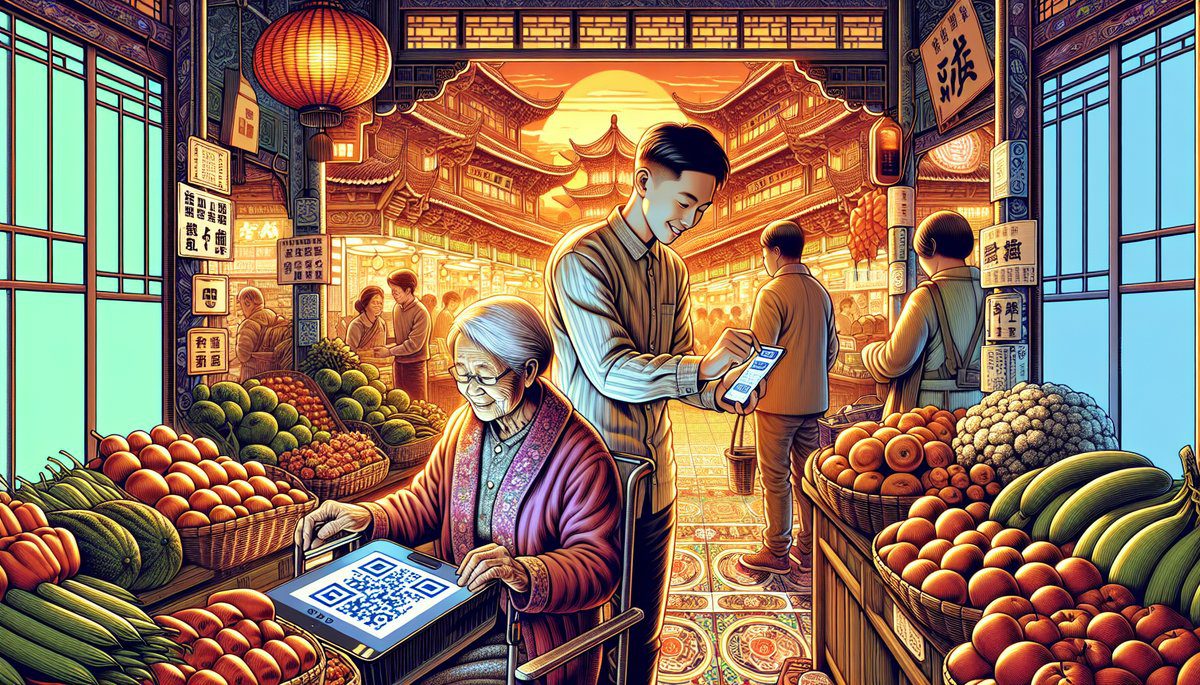

此外,現金對於長輩而言,具有「實體感」與「掌控感」。看得到的鈔票讓他們感到安心,而虛擬的數字變動則容易引發焦慮。這種對實體貨幣的依賴,並非單純的守舊,而是一種長年累積的安全機制。當社會大眾在討論 QR Code 掃碼支付的便利性時,我們必須理解,對於一位 70 歲的長者來說,這可能代表著「不知道錢去哪裡了」的恐慌。因此,推動銀髮族使用數位支付,不能僅強調「快」,更要強調「懂」與「安」。

二、剖析抗拒心理:安全焦慮與詐騙恐懼

除了操作門檻,「信任」是阻礙銀髮族擁抱行動支付的最大心魔。近年來層出不窮的網路詐騙、釣魚簡訊與個資外洩事件,經過新聞媒體的強力播送,加深了長輩對數位工具的恐懼。在他們的認知中,手機綁定銀行帳戶等同於將金庫大門敞開,一旦手機遺失或點錯連結,畢生積蓄可能化為烏有。這種「風險趨避」的心理,遠大於對便利性的渴望。

分析長輩的心理狀態,我們可以發現一種「習得無助感」。當他們嘗試學習新科技卻屢屢失敗,或者被子女不耐煩地指責時,便會產生「我老了,學不會」的自我否定。這種心理障礙比技術障礙更難跨越。因此,要解決這個問題,必須先建立心理安全感。這意味著支付工具必須具備極高的容錯率,以及清晰、即時的交易確認機制(如大字體的推播通知、語音播報),讓長輩能隨時確認「錢還在」、「交易正確」。

三、在地化解方:iPass Money 與交通票證的整合優勢

在眾多支付工具中,台灣特有的電子票證生態系提供了一個絕佳的切入點。以 iPass Money(一卡通 money)為例,它具備了幾個適合銀髮族入門的特性。首先,它與台灣長輩最熟悉的通訊軟體 LINE 高度整合。絕大多數的台灣長輩都會使用 LINE 來與家人聯繫或傳送長輩圖,這意味著他們不需要額外下載一個陌生的 App,降低了心理門檻與學習成本。

其次,一卡通本身在交通領域的深耕,與長輩持有的「敬老卡」或實體交通卡有著直觀的連結。透過「帳戶連結」功能,可以實現自動加值,解決了長輩擔心卡片沒錢、又不知道去哪裡儲值的困擾。從「交通剛需」切入,再延伸至超商小額消費、繳納水電費等生活場景,這種「場景式滲透」比單純推廣「支付功能」更具說服力。當長輩發現用手機就能繳掉桌上的電費帳單,免去跑一趟超商的腿力,便利性的價值才會真正浮現。

四、家庭作為橋樑:中壯年子女的引導策略

對於家中有長輩的中壯年族群(所謂的「三明治世代」)來說,協助父母數位轉型不僅是盡孝,更是減輕自身照護負擔的長遠投資。然而,教學過程往往充滿摩擦。專家建議,子女在引導時應採取「逆向工程」與「分階段減敏」策略:

* 第一階段:環境設定。子女應主動幫父母將手機字體調大,將支付 App 的圖示移至首頁最顯眼處,並預先完成繁瑣的綁定程序(KYC 認證、銀行帳戶連結)。

* 第二階段:體驗成功。不要一開始就教複雜的操作。可以先從「接收紅包」開始,讓長輩在 LINE 上收到子女轉來的零用錢,體驗「收錢」的喜悅,建立正向回饋。

* 第三階段:陪伴實戰。帶父母去超商或全聯,由子女操作一次,再讓父母操作一次。重點在於「陪伴」,當下解決可能出現的錯誤,並給予極大的鼓勵。

此外,善用「防呆機制」至關重要。例如設定交易限額、開啟生物辨識(指紋或臉部解鎖)取代輸入密碼,這不僅提升安全性,也解決了長輩容易忘記密碼的問題。

五、產業與政策展望:打造高齡友善的金融生態圈

要落實金融包容性,不能單靠家庭的努力,產業界與政府政策必須同步跟進。金融科技業者應開發專屬的「長者模式」(Elderly Mode),這不僅僅是放大字體,而是簡化資訊架構。例如,隱藏不必要的理財廣告、簡化交易確認頁面、增加語音輔助功能,甚至設計「一鍵求助」按鈕,直接連線真人客服而非機器人。

在政策層面,政府應鼓勵並補助社區大學、長照據點開設「數位金融生活應用班」。這些課程不應只是教導操作,更應包含資安素養教育,教導長輩如何辨識詐騙簡訊、保護個人資訊。同時,政府可考慮透過「數位券」或特定通路的加碼回饋,針對高齡族群提供使用數位支付的誘因,如同當初推廣口罩實名制讓長輩學會使用健保快易通一樣,透過政策引導改變行為模式。

六、結語:科技不應遺落任何人

邁向無現金社會的過程,不應是一場淘汰賽,而是一場全員參與的進化。對於銀髮族而言,跨越數位支付的鴻溝,不僅是為了便利,更是為了保持與現代社會的連結,維持獨立自主的生活尊嚴。

透過 iPass Money 等整合性工具的應用,配合子女耐心的引導與產業的友善設計,我們可以為長輩搭建一座安全、穩固的橋樑。當我們看見年邁的父母能自信地拿出手機完成付款,那份成就感與安全感,才是科技進步最溫暖的註腳。讓我們共同努力,確保在數位金融的未來藍圖中,沒有任何一位長者被遺落在後。

重點行動呼籲(Key Takeaways):

1. 同理心優先:理解長輩對現金的依賴源於安全感,教學時請多一分耐心。

2. 善用工具:選擇與 LINE 整合的 iPass Money 或長輩熟悉的介面作為入門。

3. 資安教育:在教導支付前,先教導如何辨識詐騙與保護個資。

4. 分段教學:從「收紅包」開始建立信心,再進階到「小額消費」與「繳費」。

#iPass Money #行動支付 #數位落差 #銀髮族 #金融包容性 #高齡社會 #金融科技